4月24日に初回リバランスを終えてから、約3週間。半導体3倍のSOXLは+28%、テック3倍のTECLは+31%まで戻ってきました。一方で米国総合債券のAGGは-1.58%。レバ3兄弟が走って、AGGは静かに沈む——ある意味、教科書通りの局面です。

正直に言います。SOXLとTECLのチャートを見るたびに「あー、売らずに持ってれば」と思いました。リバランスで売却した分のSOXLが、3週間で30%近く伸びている。心臓に悪い眺めです。

それでも、私の答えは決まっています。売って正解だった。なぜなら、4月24日に確定させた利益は、もう確定しているから。そして売却した分は、USD現金として手元にある——次の下落で買える「次の弾」として。

今回はその話を、数字と心理の両面から記録しておきます。

4月24日リバランス後、この3週間で何が起きたか

レバラボの最初の記事で書いた通り、レバラボは5資産(WEBL・TECL・SOXL・AGG・USD現金)を各20%ずつ保有する戦略です。詳しい設計思想はそちらをどうぞ。

4月24日にリバランスを実行し、テック偏重から5資産均等に戻した記録は初回リバランスの記録に書きました。問題はその後の3週間です。

| 銘柄 | 4/24終値 | 5/15終値 | 騰落率 |

|---|---|---|---|

| SOXL | $128.32 | $164.18 | +27.95% |

| TECL | $148.75 | $195.05 | +31.13% |

| WEBL | $23.55 | $24.71 | +4.93% |

| AGG | $99.59 | $98.02 | -1.58% |

| USD/JPY | 159.747 | 158.731 | -0.64% |

レバ3兄弟のうち、SOXLとTECLが派手に伸びました。一方でWEBLは小幅、AGGは小幅マイナス。為替も159円台後半から158円台へ、わずかに円高に振れました。

数字だけ見ると「SOXL/TECLが大勝ち、AGG/USDは負け」に見えるかもしれません。でも、私はそう思っていません。この3週間のドラマは、実はもっと教育的でした。

4月28日のSOXL急落、なぜ私は動かなかったか

3週間の動きの中で、忘れてはいけない日があります。4月28日です。

| 日付 | SOXL終値 | 前日比 |

|---|---|---|

| 4/24 | $128.32 | リバランス完了 |

| 4/27 | $123.39 | -3.84% |

| 4/28 | $109.56 | -14.62% |

| 4/29 | $117.97 | +7.67% |

| 4/30 | $126.98 | +7.64% |

リバランス4営業日後、SOXLが1日で-14.62%。私のSOXL保有分が、瞬間的に大きく沈みました。普通なら「やばい、買い増したい」「いや、もっと下がる、売りたい」のどちらかの感情に振り回されるところです。

でも、私は何もしませんでした。

これは前回の±10%ルールの解説記事で書いた「期中の変動ではリバランスしない」というルールがあるからです。月末最終金曜以外は、相場が何をしようと動かない。これがレバラボの月次サイクルの強制で、長く続けるための仕組みです。

結果として何が起きたか。4月28日に-14.62%だったSOXLは、5月11日には$190.42まで戻し、4/24比で+48%まで反発しました。もし4月28日に怖くなって売っていたら、この反発を取り逃がしていたわけです。

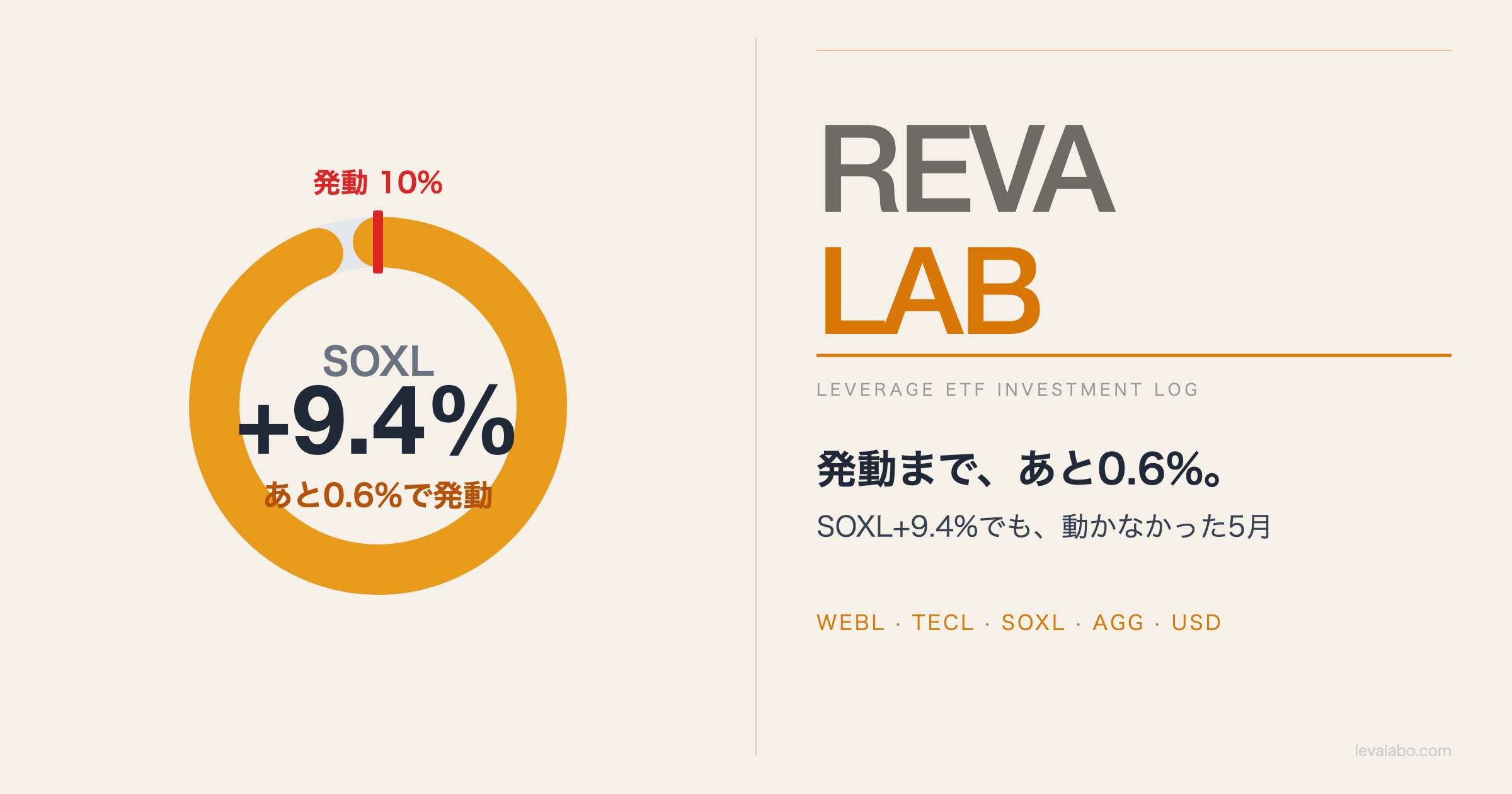

初回リバランスの記録の結びで「個人的には『次のリバランス、案外発動しないかも?』と予想しています」と書きました。3週間後の今、その予想はわりと当たりそうな雰囲気です。これだけ動いても、月末判定で±10%超えるかどうかは微妙——という状況になっています。月末判定の実況はまた別の記事で書きます。

「売らずに持ってれば」の誘惑と、ルールの勝ち

ここまで読んで、こう思った人もいるかもしれません。

「結局、リバランスで売ったSOXLが+28%伸びてるんだから、売らない方がよかったんじゃない?」

その気持ち、よく分かります。私自身、5月11日のSOXL $190.42を見て「あー」と思いました。含み益で見たら、確かに勝ってる。リバランスで売却した分を持ち続けていれば、もっと膨らんでいたはずです。

でも、ここで踏みとどまる理由があります。

含み益は、利益じゃない。

これは投資を続けていると痛いほど分かる話で、含み益はいつでも蒸発します。今+48%でも、明日-30%になる可能性がある——特にレバ3兄弟は。実際、4月28日の-14.62%がその好例です。

4月24日のリバランスで売却した分は、その瞬間に実利益として確定しました。証券口座に着金して、税金も源泉徴収されて、もうこれ以上動きません。「+48%まで伸びたかもしれない」幻と引き換えに、確実な利益を手にしたわけです。

そして、その実利益はどこに行ったか。USD現金として、私の手元にあります。

USD現金20%が「次の弾」になる本質

ここが今回いちばん書きたかったところです。

これまでのレバラボは、USD現金として持っている時間がほとんどありませんでした。米国株を売却したら、すぐに別の米国株を買い増す。ドルが手元に滞留する時間はわずか。だから「ドル建ての含み益」はあっても、「ドル建ての確定益」を温存することはなかったんです。

4月24日のリバランスで初めて、まとまったUSD現金を意図的に保有する状態になりました。これがじわじわ効いてくる感覚があります。

USD現金が手元にあるということは、次の月次リバランスで、不足している銘柄に充てる「確実な原資」があるということです。

- 半導体(SOXL)が急落して比率が下がっていれば、月末リバランスで買い増す原資になる

- テック(TECL)が調整していれば、同じく買い増す原資として動ける

- 全体が下げる場面では、USD現金枠が相対的に厚くなって、不足銘柄を確実に補充できる

円換算で見ると、USD/JPYが159.7円→158.7円とわずかに円高に振れているので、USD現金は厳密には少し目減りしています(-0.64%程度)。でも、それは表面の話。本質は、ドル建てで次の弾を温存していることです。

AGG徹底解説の記事で、AGGを「弾薬庫」と表現しました。AGGも確かに次のリバランスで売却すれば買い増し原資になります。ただ、AGGとUSD現金には役割の違いがあります。

- AGG:金利環境で価格が動く(金利低下→値上がり期待/金利上昇→値下がりリスク)。月末リバランス時の評価額そのものが変動する

- USD現金:価格変動ゼロ。月末リバランス時に「確実な原資」として計算できる

両方持つことで、平時はAGGがクッション、有事はUSD現金が翌月の月次リバランスで確実な買い増し原資——という二段構えになります。AGGは「弾薬庫」(売却して原資化する一段階あり)、USD現金は「弾」(そのまま原資)と覚えると分かりやすいです。

AGG解説で書いた懸念、答え合わせ

ここで、AGG解説の記事で書いた懸念を振り返ります。当時、私はこう書きました。

AGGが本当に逆相関で動いてくれればいいけど、同じ方向に動くと困るな〜

要するに、「株とAGGが同時に下落する局面が来ると、ポートフォリオに逃げ場がなくなる」という懸念です。

今回の3週間を見ると——

- レバ3兄弟(特にSOXL/TECL):大幅上昇

- AGG:-1.58%の小幅下落

これは「弱い逆相関」が成立した状態です。レバ3が上がる時にAGGが下がる——少なくとも理論通りの方向で動いてくれました。「同方向の下落」という最悪シナリオには、今回はなっていません。

ただ、ここで正直に書いておきたいことが2つあります。

1つ目は、AGG解説の記事で私が本当に心配していたのは「レバ3が下がる時にAGGも下がる」というシナリオだということ。今回はレバ3が走った局面なので、この最悪シナリオの検証はまだできていません。レバ3が大きく崩れる場面が来ない限り、答えは出ません。

2つ目は、もっと根本的な話で——3週間や1ヶ月程度の値動きで、相関の性質を結論づけるのはそもそも無理だと思っています。逆相関にせよ同方向にせよ、本当の答えが見えるのは相場サイクルを何度かまたいだ後。1年・3年・5年と回してみて、ようやく「この組み合わせはこういう癖があるな」と分かるものだと思います。

その意味で、今回の数字は「途中経過の1コマ」でしかありません。それでも、月ごとに記録を残しておけば、いつか振り返った時に「あの月は逆相関、あの月は同方向だった」という時系列の検証材料になる——という気持ちで書き残しています。

先週(2026年5月14日)、ゴールドマンが利下げ予想時期をそれぞれ1四半期後ろ倒しし、1回目を2026年12月、2回目を2027年3月と見直したという報道がありました(5月8日付のゴールドマン米国担当エコノミストレポート)。エネルギーコストの波及でコアPCE(コアインフレ指標)が年内3%近辺で維持される見通し、というのが背景です。

金利が下がらない、ということは、

- ハイテク株(将来利益を高金利で割り引く性質)には逆風

- AGG(金利上昇=価格下落)にも逆風

つまり、レバ3もAGGも、金利環境次第では同時に逆風を受けるリスクがある。これが、AGG解説で私が書いた懸念そのものです。

今回はたまたまレバ3が爆騰する局面だったので、AGGの-1.58%は目立ちませんでした。でも、もし「テック調整+AGG下落」が同時に来たら、その時こそUSD現金20%が真価を発揮します。価格変動ゼロのキャッシュは、どんな相場環境でも価値を失わない。

USD現金20%を温存している意味は、ここにあります。

まとめ|「次の弾」を持っているという安心感

3週間を振り返って、私の中で固まったものがあります。

リバランスで利益を確定させること、そしてその確定益をUSD現金として温存すること——この2つは、含み益の見栄えを犠牲にしてでも守る価値がある運用です。

理由は明確で、

- 含み益は蒸発するが、確定益は蒸発しない

- USD現金は価格変動ゼロで、月末リバランス時に確実な「次の弾」として使える

- レバ3とAGGの両方が逆風を受けるリスクがある以上、価格変動ゼロのキャッシュは保険になる

5月最終金曜は5月29日。±10%ルールで判定して、リバランス発動になるかどうかは、その日にならないと分かりません。SOXL+28%・TECL+31%でも、目標20%との乖離が10%以内に収まる可能性は十分あります。発動するか否かの実況は、また別の記事で書きます。

もうひとつ、ここで正直に書いておきたいことがあります。

レバレッジETFは長期保有に向かない——これが一般的な常識です。理由は日々のリセットによる複利減衰(逓減効果)、信託報酬の重さ、暴落時の戻りの遅さ。どれも理にかなった指摘です。私自身、レバラボを始めるまでこの常識を疑っていませんでした。

それでも、「5資産均等+月次リバランス+追加投資なし」という組み合わせなら、その常識を覆せる可能性があるかもしれない——そう仮説を立てて、今回の実験を始めています。レバ3兄弟を単体で長期保有するのではなく、AGGとUSD現金で振れ幅を抑えながら、月次のリバランスで利益を確定させていく。この設計が機能するなら、レバETFは「短期売買専用」ではなく「長期運用の選択肢」にもなり得るはずです。

うまくいくのか、それとも失敗に終わるのか。やってみないと分からない——これがレバラボの率直なところです。

最後にもう一度書いておくと——ここに書いたことは「3週間時点での1コマ」であって、結論ではありません。レバラボ式5資産均等が本当に機能するのかどうかは、1年・3年と続けて、何度も相場サイクルをまたいで初めて評価できると思っています。その手前のメモとして、月ごとの気づきを残していくつもりです。

あくまで個人の実験記録なので、生暖かい目で見守っていただけたら嬉しいです。

それではまた、次の記事でお会いしましょう。

コメント