AGG(iShares Core U.S. Aggregate Bond ETF)とは、米国の投資適格債券マーケット全体に、経費率わずか0.03%でまるごと分散投資できるETFです。

レバラボのポートフォリオには、この”爆発力ゼロの地味な存在”がいる——3倍レバの WEBL・TECL・SOXLが派手に動く中、AGGは静かに鎮座する。「なぜ債券を、しかも20%も?」。今回は、レバラボがAGGを選んだ理由と、実運用で見えた”クッション材”の効きどころ、そして初回リバランスで気づいた新しい役割について記録する。

AGGとは|米国債券マーケット全部入りETF

AGGの正式名称は iShares Core U.S. Aggregate Bond ETF。世界最大級の運用会社・ブラックロックが2003年から運用している、米国総合債券マーケットに連動するETFです。

連動指数は Bloomberg U.S. Aggregate Bond Index。米国の投資適格債券(信用格付がBBB以上の債券)市場を、ほぼまるごと再現する代表的な指数です。

特筆すべきは、その経費率0.03%。1万円分保有しても年間コストはたったの3円。インデックスETFの中でも最安水準です。米国債券マーケット全体に低コストで分散投資できる、という点でAGGは「債券のS&P500」と呼ばれることもあります。

構成銘柄を分解:米国債・MBS・社債etc

AGGがなぜ「総合」と呼ばれるか。それは構成内容を見れば一目瞭然です。

| 種類 | 概ねの比率 | 特徴 |

|---|---|---|

| 米国債(Treasury) | 約45% | 政府が発行、最も安全とされる |

| MBS(住宅ローン担保証券) | 約25% | 住宅ローンを束ねた証券 |

| 投資適格社債 | 約25% | アップル・マイクロソフト等の超優良企業の社債 |

| 政府関連機関債・ABS・CMBS等 | 約5% | その他少量保有 |

※構成比率は日次で変動します。最新値はBlackRock公式ファクトシートを確認してください。

つまりAGGを1株買うだけで、米国の主要な債券セクターを丸ごと持つことができる。レバレッジETFとは正反対の、「分散・低リスク・低コスト」を地で行く商品です。

なぜレバラボに「債券」が必要か

ここでひとつ、考えてみてほしい話があります。

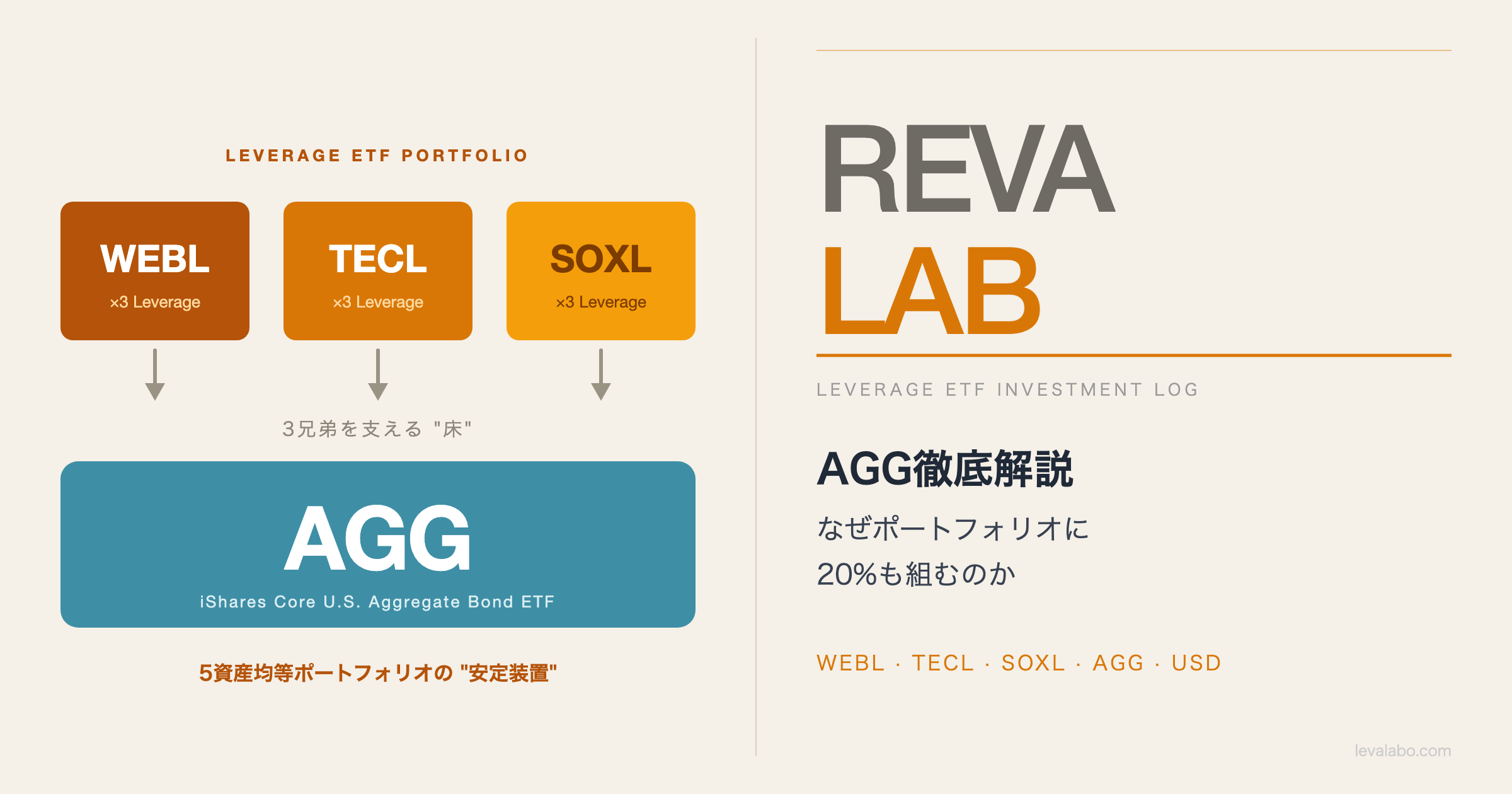

3倍レバレッジETFの WEBL・TECL・SOXL。それぞれの構成銘柄を見ると、実は重なる銘柄が多い。Apple、Microsoft、NVIDIA、Amazon——テック株のスター銘柄群が、形を変えて3兄弟の中に入っている。

つまり3倍レバ3兄弟は、「同じ方向に動く可能性が高い兄弟」でもあるんです。

テック株が爆上げすれば、3兄弟は揃って爆騰する。逆もまた真で、テック株が崩れれば、3兄弟は揃って沈みます。株100%のポートフォリオには、逃げ場がないのです。

そこに「動かない何か」を混ぜることで、ポートフォリオ全体の振れ幅を抑える——これがクッション材の発想です。

私がこの発想に至ったきっかけは、ある身近な人の話でした。日本の優待株を地道に積み立てている人で、株価が多少上下しても、優待や安定的な値動きを楽しんでいる姿を見ていたんです。同じ時期、私のレバ3兄弟は派手にマイナスを叩き出していて、なんとも対照的な光景でした。

「自分もこういう”地味だけど安定している何か”を、ポートフォリオに混ぜたい」

そんな素朴な動機から、レバラボの5資産均等にAGGとUSDキャッシュが組み込まれたのです。

AGGの値動きが地味な理由|価格は「金利」でこう動く

AGGの値動きが地味なのには、明確な理由があります。それは金利との逆相関で動くから。

債券価格は、市場金利と逆方向に動きます:

- 金利が上がる → 既存の債券の魅力が薄れる → 価格下落

- 金利が下がる → 既存の債券の魅力が増す → 価格上昇

AGGのデュレーション(金利感応度)は約6年。これは金利が1%動くとAGG価格が約6%動くという意味です。株式に比べると圧倒的に振れ幅が小さい。

実際、過去5年のAGG年間リターンを見てみましょう。

| 年 | リターン | 当時の出来事 |

|---|---|---|

| 2020 | +8.46% | コロナショックで避難先として買われる |

| 2021 | +7.48% | 低金利継続で安定推移 |

| 2022 | -13.02% | インフレ対策の急速な利上げで大幅下落 |

| 2023 | +5.65% | 利上げ打ち止め観測で反発 |

| 2024 | +1.31% | 高金利水準で停滞 |

注目すべきは2022年です。米国の急速な利上げを受けて、AGGは年間で13%超の下落を記録しました。「債券は安全」というイメージが揺らいだ年として、債券投資家には記憶に残る一年です。

それでも、3倍レバETFが同じ年に半分以下まで落ちたことを考えれば、AGGの振れ幅は依然として穏やかです。

「面白くないからこそ役立つ」——これがAGGの本質です。

AGGの分配金・利回りはどのくらい?

AGGは値上がり益を狙う商品ではありません。主役はインカム(利息収入)——債券が生む利息を、保有者に毎月分配する仕組みです。

iShares公式によると、AGGの利回りは以下の通りです(2026年5月28日時点)。

| 指標 | 数値 | 意味 |

|---|---|---|

| 30日SEC利回り | 4.46% | 直近の利回り水準を示す標準的な指標 |

| 12ヶ月トレーリング利回り | 3.96% | 過去1年に実際に分配された実績ベース |

分配は毎月(年12回、12月だけ年末調整で2回)。派手な値上がりはなくても、毎月コツコツ利息が積み上がる——これが債券ETFらしい稼ぎ方です。私のレバラボでも、忘れた頃に毎月チャリンと分配金が入っています(※方針で金額・株数は非公開、比率のみ記録)。

ひとつ注意したいのが、利回りと価格は逆方向に動くこと。市場金利が上がると、新しく発行される債券の利回りは上がる一方、すでに持っている債券の価格は下がります。「利回りが高い=お得」と単純に飛びつくと、価格下落とセットのことがある——前章の”金利でこう動く”と裏表の関係です。

※利回りは金利環境で日々変動します。最新値はiShares公式ファクトシートでご確認ください。

レバETFと逆相関なのか?(私の懸念)

ここでひとつ、率直な疑問があります。

教科書的には、株式と債券は逆相関で動くとされています。

- 株式↓ → 投資家は安全資産に逃げる → 債券↑

- 株式↑ → 投資家はリスクを取る → 債券↓

理屈の上では、株とAGGは逆方向に動くはず。だから、レバ3兄弟が暴落した時にAGGがクッションになる——これが理想のシナリオです。

しかし、現実はそう単純ではありませんでした。

2022年の例を思い出してください。S&P500は年間で約-19%、テック中心のNASDAQ100は約-33%。そして、AGGも-13%。株も債券も同時に下落したのです。

原因は「金利急上昇」でした。インフレを抑えるためのFRBの急激な利上げが、株式(成長株は将来の利益を高金利で割り引くため弱い)と債券(デュレーション分の価格下落)を同時に直撃したのです。

私自身、ここに引っかかりがあります。3倍レバ3兄弟は、ファンド内で資金を借りてレバレッジを効かせている認識です。借入金利が上がれば、3兄弟のコストも上がる。一方でAGGも金利上昇で下落する。

「AGGが本当に逆相関で動いてくれればいいけど、同じ方向に動くと困るな〜」

これは私の偽らざる懸念です。

結論として、AGGとレバETFは”完璧な逆相関”ではない。同時下落する局面は確実に存在します。それでも、平時のボラティリティ(ブレ幅)緩和には十分役立つ——というのが、現時点での私の見立てです。

AGG保有量が増えると”弾薬庫”になる

ここからが初回リバランスを経て、私が新しく感じている話です。

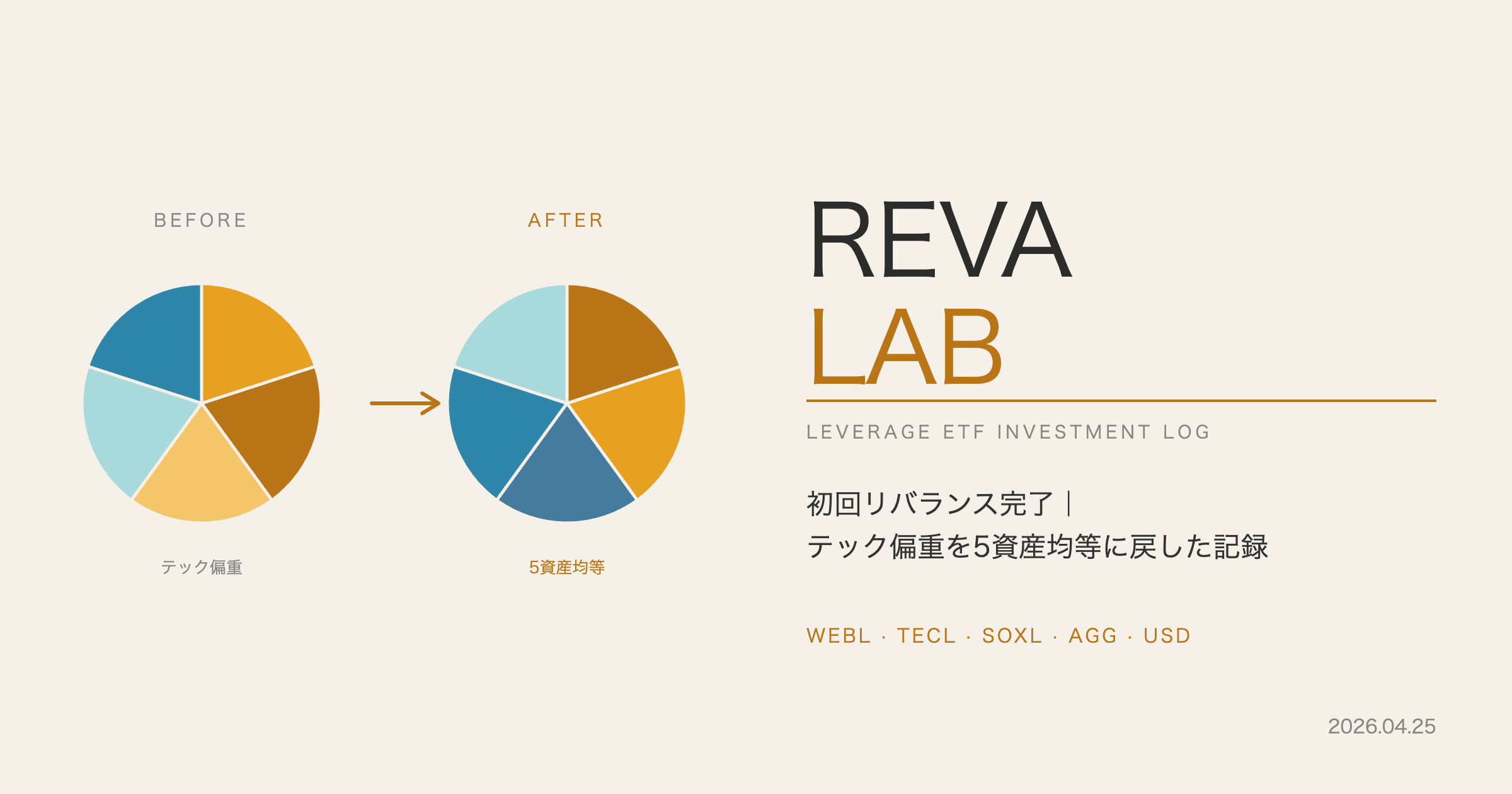

初回リバランス(2026年4月24日)で、AGGの比率は2.3% → 19.7%へと大幅に引き上げられました。過剰になっていたTECL・SOXLを売却し、その資金でAGGを買い増した結果です。

実は、ここに戦略的な意味があります。

これまでのレバラボは、AGGの保有比率が極端に少なかった。だから、レバ3兄弟が暴落してもクッション材として機能しなかったし、何より”買い増しの資金源”を持っていなかったんです。

レバラボの基本ルールに「追加投資なし」があります。新しい資金は入れない。これは余剰資金の範囲でやると決めていることから生まれたルールでもあるけれど、結果的に「過剰な銘柄を売って、不足している銘柄を買う」というリバランスの仕組みを作りました。

AGGがしっかり増えた今後は、こうなります:

レバ3兄弟が暴落 → ±10%ルール発動 → AGGを売却して3兄弟を買い増し

つまり、AGGがクッション材から”弾薬庫”へ役割を進化させたんです。下落時に売却する弾、すなわち「安く買い戻すための資金源」になる。

正直、今までのレバラボは、3兄弟が暴落しても何もできない歯がゆさがありました。資金不足で、せっかくの買い場をただ眺めているだけ。それが、AGGを20%まで増やしたことで一変します。

次の暴落が来た時、私は今までと違う立ち位置で相場を見ることができる。ワクワクドキドキしています。

※この「±10%ルール発動」の判定式と実際の発注手順は、レバレッジETFのリバランスやり方|±10%ルールで5資産を整える方法で詳しくまとめています。

なぜ「20%」なのか

「クッション材として有効」「弾薬庫として機能」と書いてきました。では、なぜ”20%”という数字なのか。

答えはシンプルで、レバラボが採用している5資産均等戦略から自動的に導かれた数字です。

WEBL・TECL・SOXL・AGG・USDキャッシュ。それぞれを20%ずつ持つ。これだけです。

ただ、もし他の比率を採るとどうなるかを考えると、20%の妥当性が見えてきます。

| 仮想シナリオ | 想定される問題 |

|---|---|

| AGG 10%(少ない) | クッション効果が薄く、暴落時の弾薬も足りない |

| AGG 20%(現状) | クッション・弾薬として最低限機能する |

| AGG 30%(多い) | レバETFの爆発力に蓋をしてしまう |

| AGG 50%(過剰) | もはやレバラボではなく一般的な債券混合PF |

もちろん「正解」はありません。投資家の年齢、リスク許容度、目的によって最適は変わります。レバラボは「実験ブログ」なので、5資産均等の20%という、計算しやすくシンプルなルールを採用している、というだけです。

レバラボのAGG実績(2026年4月時点)

最後に、レバラボにおけるAGGの実績を簡単にまとめます。

なお、レバラボのブログ方針として金額・株数は非公開としています。比率(%)のみで記録します。

リバランス前後の比率推移

| 銘柄 | 初回リバランス前 | 初回リバランス後 |

|---|---|---|

| AGG | 2.3% | 19.7% |

コメント

- 2026年4月時点で、AGG単体の評価損益はマイナス圏に沈んでいる

- ただし、PF全体の振れ幅は明らかに小さくなっている

- レバ3兄弟(特にSOXLとTECL)が高値圏で派手に動く中、AGGは静かに地に足を着けている

「単体で見るとマイナス、でもPF全体では仕事をしている」——これがAGGの本当の価値だと、運用してみて初めて実感しました。

まとめ|AGGは「爆発しない」のが最大の役割

AGGは、地味です。一夜で資産が倍になるような夢はありません。

でも、レバ3兄弟が派手に踊る舞台で、AGGは”舞台の床”として機能しています。床がしっかりしているから、3兄弟は安心して踊れる。床が揺れれば、3兄弟も転ぶ。

そして初回リバランスを経て、AGGには新しい役割が生まれました。暴落時の弾薬庫。次の暴落が来た時、レバラボが何を選択するのか、自分自身でも楽しみにしています。

※同じ”守りの20%”であるUSD現金が、SOXL急騰局面で実際に「次の弾」として機能した話はSOXL+28%でも売らない|USD現金20%が「次の弾」になった理由に書きました。

次回は「±10%ルールの完全解説」を予定しています。レバラボ式リバランスのやり方を体系的にまとめつつ、初回リバランスで起きた3つの誤算(AGG買付の失敗・税金の重さ・注文時のトラブル)も実体験で公開します。

あくまで個人の実験記録なので、生暖かい目で見守っていただけたら嬉しいです。

それではまた、次の記事でお会いしましょう。

※2026年6月、分配金・利回りのセクションを追記しました。

コメント